안녕하세요, 투자자 여러분! 많은 사람들이 S&P 500(미국 상위 500대 기업 주식을 모아놓은 지수)을 '안전하고 장기적으로 돈 버는 최고의 선택'으로 생각합니다. 하지만 역사를 들여다보면, 이 지수가 항상 승승장구하는 건 아닙니다. 오늘은 이 글의 핵심 메시지를 바탕으로 S&P 500의 평균 수익 뒤에 숨겨진 위험을 분석하고, 실전적인 투자 팁을 공유하겠습니다. 어려운 용어는 쉽게 풀어서 설명하겠어요. 이 글은 데이터 기반으로 작성되었으니, 참고로 활용하세요!

1. S&P 500의 장기 평균 수익: 사실은 '평균의 함정'에 빠져 있다

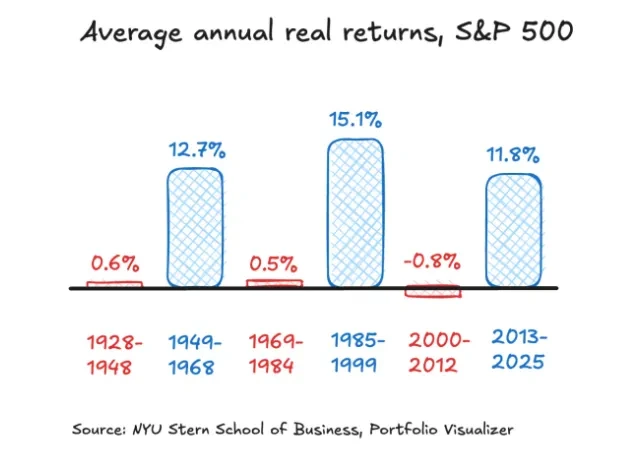

S&P 500은 1926년부터 지금까지(2026년 기준) 연평균 약 10%의 수익을 냈습니다. 인플레이션(물가 상승)을 빼면 실질 수익은 6-7% 정도예요. 이 숫자는 매력적으로 들리지만, 문제는 이 '평균'이 모든 기간에 고르게 적용되지 않는다는 거죠.

- 호황기 집중: 대부분의 수익은 특정 시기(1950-60년대, 1980-90년대, 2012년 이후)에 몰려 있습니다. 예를 들어, 1990년대 말 IT 붐 때는 연 20% 이상 폭등했어요.

- 침체기 현실: 반대로, 긴 기간 동안 수익이 거의 없거나 손실이 나는 '잃어버린 10년'이 많아요.

- 1928년 말 투자: 20년 후 거의 수익 없음 (세금·수수료 빼면 손실).

- 1968년 말 투자: 16년 동안 수익 제로.

- 1999년 말 투자: 13년 동안 실질 손실 (인플레이션 고려 시 원금 깎임).

- 다른 예: 2000-2010년 (닷컴 버블 붕괴로 부정적 실질 수익), 1970-1985년 (스태그플레이션으로 낮은 수익), 1930-1955년 (대공황 후 회복 지연으로 부정적 실질 수익).

이 데이터는 CRSP(주식 데이터베이스)와 Macrotrends에서 확인된 거예요. 평균은 소수의 대박 기간이 끌어올린 착시 현상일 뿐입니다. 마치 "일론 머스크와 당신의 평균 재산이 3,000억 달러"라고 말하는 것처럼, 실제 도움이 안 돼요!

2. 진짜 위험은 '단기 폭락'이 아니라 '장기 침체기'

많은 투자자가 주식 시장의 '크래시'(급락)를 두려워하지만, 더 큰 문제는 수익률이 낮은 긴 기간이에요. 이 기간에 돈이 묶이면 기회 비용(다른 데 투자할 수 있는 기회)이 커집니다.

- 왜 위험한가?: 침체기는 10-20년 지속될 수 있어요. 예를 들어, 2008년 금융위기 후 회복까지 5년 걸렸고, 2022년 -18% 하락처럼 변동성이 큽니다. 하지만 장기적으로 보면 회복되지만, 그 기간을 버티기 힘들어요.

- 개인 투자자 영향: 특히 은퇴 자금으로 주식을 과도하게 보유하면, 필요할 때 팔아야 해서 저점 매도(싼값에 파는 실수)를 하게 됩니다. 펜실베이니아 주립대 연구에 따르면, 시장 변동성은 저소득층에게 더 큰 부담이에요. 왜냐하면 그들은 '생명줄'처럼 은퇴 자금을 당장 써야 하니까요.

3. 현재 투자자들의 취약한 상황: 퇴직연금 과도한 주식 비중

미국 Vanguard의 최신 보고서(2025년 'How America Saves')에 따르면, 평균 401(k)(미국 퇴직연금, 우리나라의 IRA나 퇴직연금 비슷) 투자자는 포트폴리오의 75%를 주식에 넣고 있어요. 그중 절반은 87% 이상 주식 비중입니다.

- 문제점: 소득이 낮은 그룹에서 주식 비중이 가장 높아요. 왜? '한방'을 노리기 때문이죠. 하지만 강세장(상승장)에서 위험이 작아 보이지만, 약세장(하락장)이 오면 심각한 손실로 이어집니다.

- 통계: 78%가 '균형 전략'(주식과 채권 섞기)을 쓰지만, 여전히 주식 과다. 2024년 평균 계좌 잔고는 13만 달러지만, 중간값은 3만 5천 달러로 빈부 격차 큽니다.

이건 시장 과열 시 흔한 현상이에요. 피델리티의 피터 린치처럼, 강세장 끝에 평범한 사람들이 '천재'처럼 느껴지지만, 약세장이 오면 후회합니다.

4. 주식 투자에서 가장 중요한 '멘탈 관리': 심리적 압박 극복

주식 시장은 숫자 게임이지만, 인간 심리가 핵심이에요. 고(故) 피터 번스타인(위대한 금융 사상가)은 "장기 투자자라 자부하지만, 가격 요동칠 때 버티기 어렵다"고 했어요.

- 심리적 함정: 상승장엔 과도한 매수, 하락장엔 공포 매도. 연구에 따르면, 시장 변동성은 항우울제 처방 증가와 상담 방문 증가를 유발합니다.

- 번스타인의 조언: 변동성을 견디기 위해 '60/40 포트폴리오'를 추천. 주식 60%, 채권(안정 자산) 40%로 섞어, 어려운 시기에도 시장에 남아 있게 해줍니다. 이 전략은 1980년대부터 제안된 거로, 장기적으로 안정적 수익을 줍니다.

5. 흔들리지 않는 투자 비결: '유연한 현금 비중' 유지

현금(은행 예금이나 단기 채권)은 시장 좋을 때 '답답'하지만, 위기 시 '방패'가 됩니다.

- 적정 비중 찾기: 포트폴리오 20-30% 급락해도 흔들리지 않는 수준. 연령·소득·가족 상황에 따라 조절하세요. 40대(소득 왕성) vs. 은퇴자(자산 보호) 다릅니다.

- 유연성: 시장 과열 시 현금 늘리고, 급락 시 매수 기회로 활용. 이건 예측이 아니라 '대응' 전략이에요.

6. '평균의 함정'과 '승자 독식'의 역사적 사실

평균 수익 10%는 착시예요. 실제로 1926-2016년 미국 주식(26,000개) 중 4%만 모든 초과 수익(국채 이상)을 만들었어요. 96%는 국채(T-bills) 수준, 50% 이상은 국채보다 낮아요!

- 승자 독식: 애플·마이크로소프트·아마존 등 소수 '대박 주식'이 시장 끌어갑니다. AI 혁명처럼 기술 변화가 이 현상을 가속화해요.

- 함정 피하기: 평균 믿고 '존버'(버티기) 하지 말고, 부진 주식은 빨리 정리하세요.

7. 리스크 방어 무기: '모멘텀 전략' 채택

모멘텀 투자(상승 추세 주식 따라 사기)는 예측 대신 대응하는 전략이에요. 최근 6-12개월 상승 주식 매수, 하락 주식 매도.

- 핵심 원칙:

- 철저한 가지치기: 하락 주식 조기 손절(손실 막기).

- 승자 집중: 2-3배 오르는 주식에 자금 이동. 상승 추세 따라가기.

- 장기 침체 방패: 지수 정체 시에도 모멘텀 살아있는 주식으로 수익 창출.

- 이점: behavioral finance(투자자 심리) 기반으로 트렌드 타기. 장기적으로 시장 이길 확률 높음.

- 위험: 시장 반전 시 손실. 그래서 리스크 관리(스탑로스 등) 필수.

이 전략은 단기 매매가 아니에요. 상승 흐름 타고, 하락 시 보호하는 '시스템'입니다.

결론: 예측 말고 대응으로 장기 생존

S&P 500은 훌륭하지만, 평균 뒤에 숨긴 위험을 무시하면 안 돼요. 장기 침체, 심리 압박, 승자 독식 이해하고, 60/40·현금 비중·모멘텀으로 대처하세요. 성공은 '한방'이 아니라 '오래 시장에 남기'입니다. AI 시대처럼 변화 빠른 시장에서 '확신'의 투자를 실천하세요!

<경고> 본 콘텐츠는 투자정보 참고자료 및 투자지식 교육자료일 뿐, 투자는 반드시 자기 자신의 판단과 책임 하에 하여야 하며, 투자의 최종책임은 투자자 본인에게 있습니다. 과거 성과는 미래를 보장하지 않으며, 시장 변동으로 손실 가능성을 항상 염두에 두세요. 전문가 상담을 추천합니다.

'미국주식이야기' 카테고리의 다른 글

| 이란 전쟁 속 에너지 수혜주 5선: 유가 급등의 최대 승자들 (0) | 2026.03.03 |

|---|---|

| AI 공포는 현실이 될까? AI가 소프트웨어 산업을 어떻게 바꿀까 (1) | 2026.02.26 |

| 관세 연구 후폭풍: 미국인들이 정말 부담을 지는가? (0) | 2026.02.24 |

| 이번 주 미국 증시 하이라이트: 2026년 2월 23일 ~ 27일 (1) | 2026.02.23 |

| 모멘텀 투자: 미국 주식 시장에서 성공적인 전략으로 가는 길 (1) | 2026.02.22 |