안녕하세요, 증시 애호가 여러분! 이번 주는 미국 증시가 정책 변화, AI 기술 발전, 그리고 물가 지표라는 세 가지 큰 축이 충돌하는 매우 중요한 한 주입니다. 최근 미 대법원이 트럼프 대통령의 광범위한 관세 정책을 위헌으로 판결하면서 시장에 큰 파장을 일으켰습니다. 이 판결로 인해 기업들의 비용 구조와 수익 전망이 재조정될 가능성이 커졌고, 전체 시장 방향성에 직접적인 영향을 미칠 전망입니다. 오늘 포스팅에서는 각 날짜별 주요 이벤트와 경제 지표를 분석하고, 어려운 용어는 최대한 쉽게 풀어서 설명하겠습니다. 구조적으로 정리했으니 천천히 따라와 주세요.

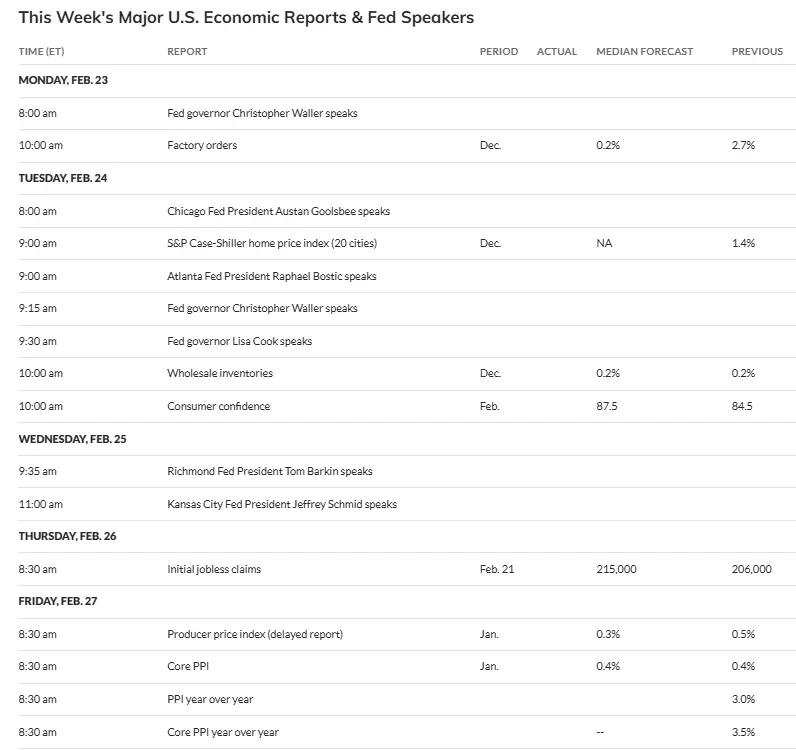

2월 23일 (월요일): 트럼프 관세 판결 여파와 경제 지표

주요 이벤트: 트럼프 관세 업데이트 (가장 중요)

- 미 대법원이 트럼프 대통령의 ‘국제 비상경제권법(IEEPA)’을 이용한 광범위한 관세 부과를 위헌으로 판결했습니다. 이는 대통령이 비상 상황을 이유로 무역 정책을 과도하게 확대할 수 없다는 의미입니다. 판결 이후 트럼프 대통령이 새로운 15% 글로벌 관세를 발표하며 대응했지만, 시장 불확실성은 여전히 높습니다.

- 영향 받을 섹터: 산업재(기계·장비 제조업), 소비재(일상용품), 반도체(전자 부품), 자동차 & 리테일(소매업). 이 분야 기업들이 비용 증가를 예상하며 실적 전망(가이던스)을 수정할 가능성이 큽니다. 가이던스란 기업이 앞으로의 매출·수익을 예측해 투자자에게 제시하는 지침으로, 주가 방향성을 판단하는 데 매우 중요합니다.

경제 지표 및 연준 발언:

- 오전 8:00 – 크리스토퍼 월러 연준 이사 연설: 연준(Federal Reserve, 미국 중앙은행) 위원 중 한 명으로, 금리 정책 방향성에 대한 힌트를 줄 수 있습니다.

- 오전 10:00 – 12월 공장 주문 (예상치 0.2%, 이전 2.7%): 공장에서 들어온 주문량을 측정하는 지표로, 제조업 경기 상태를 보여줍니다. 예상보다 낮으면 경제 둔화 신호로 해석될 수 있어요.

- 종일 – 리사 쿡 연준 이사, NABE 컨퍼런스에서 ‘AI와 생산성’ 패널 참여: AI가 노동 생산성을 어떻게 높일지 논의될 예정으로, 기술주에 긍정적인 메시지가 나올 가능성이 있습니다.

기업 업데이트:

- JP모건(JPM) 기업 업데이트: CFO 제레미 바넘과 CEO 제이미 다이먼 참석. 은행 섹터의 대출 상황과 경제 전망을 공유할 수 있습니다.

- 실적 발표: 도미니언 에너지(D, 에너지 회사), 다이아몬드백 에너지(FANG, 석유 탐사), 도미노 피자(DPZ, 음식 체인) 등.

분석 포인트: 대법원 판결로 관세 부담이 일부 완화될 수 있지만, 새로운 관세 발표로 불확실성이 계속됩니다. 주 초반 시장 변동성이 클 수 있어요.

2월 24일 (화요일): 주택 지표와 애플 주주총회

경제 지표 및 연준 발언:

- 오전 8:00 – 오스탄 굴즈비 시카고 연은 총재 연설

- 오전 9:00 – S&P 케이스-실러 주택가격지수 (이전 1.4%): 주요 도시 주택 가격 변화를 보여주는 지표로, 주택 시장 강세는 소비 심리 개선 신호입니다.

- 오전 8:00 – 라파엘 보스틱 애틀랜타 연은 총재 연설

- 오전 9:15 – 크리스토퍼 월러 연준 이사 연설

- 오전 9:30 – 리사 쿡 연준 이사 연설

- 오전 10:00 – 12월 도매 재고 (예상 0.2%), 2월 소비자 신뢰지수 (예상 87.5): 소비자 신뢰지수가 낮으면 소비 지출이 줄어들 수 있다는 의미입니다.

주요 일정:

- 애플(AAPL) 연례 주주총회: 중국 의존도 위험 보고서 제안 표결 및 이사 재선임. 중국 공급망 의존도가 높아 관세 여파가 논의될 가능성이 있습니다.

실적 발표: 홈디포(HD, 주택 개조 소매), 메르카도리브레(MELI, 라틴아메리카 이커머스), 아메리칸 타워(AMT, 통신 타워), 워크데이(WDAY, 클라우드 소프트웨어) 등.분석 포인트: 주택·소비 지표가 예상보다 강하면 금리 인하 기대가 줄어들 수 있고, 연준 발언이 많아 금리 경로에 대한 단서가 쏟아질 전망입니다.

2월 25일 (수요일): 이번 주의 하이라이트 – 엔비디아 실적

경제 지표 및 연준 발언:

- 오전 9:35 – 톰 바킨 리치먼드 연은 총재 연설

- 오전 10:00 – 신규 주택 판매 보고서

- 오전 11:00 – 제프리 슈미드 캔자스시티 연은 총재 연설

주요 일정:

- 엔비디아(NVDA) 실적 및 컨퍼런스 콜 (오후 5:00 ET): 시장은 실적 숫자뿐 아니라 2026~2027년 AI 자본 지출(CAPEX, 설비 투자) 전망에 주목합니다. 이는 마이크로소프트, 메타, 아마존 등 빅테크 전체에 파급 효과가 큽니다. CAPEX는 기업이 장기 자산(데이터센터, AI 칩 등)에 투자하는 돈을 의미합니다.

- 삼성 갤럭시 언팩: 갤럭시 S26 시리즈 및 AI 기능 공개. 기술주 경쟁 구도에 영향을 줄 수 있습니다.

실적 발표: 엔비디아(NVDA), 세일즈포스(CRM), 로우스(LOW), TJX, 스노우플레이크(SNOW) 등.분석 포인트: 엔비디아 실적이 기술주 전체의 투심을 결정짓는 핵심 이벤트입니다. 긍정적 결과라면 기술주 랠리, 부정적이라면 조정이 올 수 있어요.

2월 26일 (목요일): 실업 지표와 연준 증언

경제 지표 및 연준 발언:

- 오전 8:30 – 신규 실업수당 청구건수 (예상 215,000건), 1월 내구재 주문 보고서

- 종일 – 미셸 보우먼 연준 부의장, 상원 은행위원회 증언: 금리 정책에 대한 깊이 있는 논의가 예상됩니다.

실적 발표: 탈렌에너지(TLN), 로열 뱅크 오브 캐나다(RY), 인튜이트(INTU), 델 테크놀로지스(DELL), 워너 브라더스 디스커버리(WBD) 등.분석 포인트: 고용 지표가 약세를 보이면 금리 인하 기대가 커질 수 있습니다.

2월 27일 (금요일): PPI 발표와 주주총회경제 지표:

- 오전 8:30 – 1월 생산자물가지수(PPI) (예상 0.3%, 근원 PPI 예상 0.4%): 생산자들이 받는 가격 변화를 측정하는 지표로, 소비자 물가보다 앞서 인플레이션 추세를 보여줍니다. 근원 PPI는 식품·에너지 제외한 안정적 부분입니다.

- 오전 9:00 – 1월 건설 지출 보고서

주요 일정:

- 잭인더박스(JACK) 연례 주주총회: 행동주의 투자자 압박으로 이사진 변화 가능성.

실적 발표: 피어슨(PSO, 교육 출판)분석 포인트: PPI가 예상보다 높으면 인플레이션 우려가 커져 시장에 하락 압력이 생길 수 있습니다.

이번 주 가장 중요한 3가지 전략적 포인트

- 트럼프 관세 정책 대법원 판결 및 섹터별 기대치 재설정 (일주일 내내)

위헌 판결로 기업 비용 구조가 바뀔 가능성이 커졌습니다. 분석가들이 모든 산업의 실적 전망을 다시 계산해야 하는 최대 매크로 변수입니다. - 엔비디아(NVDA) 실적 발표 및 컨퍼런스 콜 (수요일 오후 5시 ET)

AI 자본 지출 힌트가 빅테크 전체에 파급될 핵심 이벤트입니다. 기술주 투심을 결정짓는 분수령입니다. - 1월 PPI 발표 (금요일 오전 8시 30분 ET)

연준 금리 경로를 가늠할 수 있는 중요한 물가 지표입니다. 주 초반 연준 발언과 함께 인플레이션 추세를 최종 검증합니다.

마무리

이번 주는 대법원 판결로 인한 불확실성이 크지만, 엔비디아 실적처럼 긍정적 촉매도 있습니다. 시장은 변동성을 대비하며 움직일 가능성이 높아요. 항상 신중하게 판단하시길 바랍니다!

<경고>

본 콘텐츠는 투자정보 참고자료 및 투자지식 교육자료일 뿐, 투자는 반드시 자기 자신의 판단과 책임 하에 하여야 하며, 투자의 최종책임은 투자자 본인에게 있습니다. 과거 성과가 미래를 보장하지 않으며, 시장 변동으로 손실이 발생할 수 있습니다. 전문가 상담을 권장합니다.

'미국주식이야기' 카테고리의 다른 글

| S&P 500과 사랑에 빠지지 마세요: 장기 투자에 숨겨진 함정과 현명한 대처법 (1) | 2026.02.25 |

|---|---|

| 관세 연구 후폭풍: 미국인들이 정말 부담을 지는가? (0) | 2026.02.24 |

| 모멘텀 투자: 미국 주식 시장에서 성공적인 전략으로 가는 길 (1) | 2026.02.22 |

| 2025년 4분기 13F 보고서 주요 변화 분석: 주요 헤지펀드 포트폴리오 변동 (0) | 2026.02.21 |

| 13F 파일 활용법: 투자 대가들의 포트폴리오를 엿보는 팁 (1) | 2026.02.20 |